Fundusze inwestycyjne stanowią prostą i łatwą metodę inwestowania pieniędzy poprzez powierzenie ich specjalistom. Niestety pomoc specjalisty nie przychodzi za darmo i w efekcie korzystanie z takich funduszy może nie być najrozsądniejszym rozwiązaniem…

Wprowadzenie

Na polskim rynku występują trzy główne typy funduszy inwestycyjnych:

- Fundusze akcji

- Fundusze obligacji

- Fundusze walutowe

Różnią się one między sobą przede wszystkim ryzykiem inwestycyjnym oraz oczekiwanymi zyskami. Fundusze akcyjne oferują najwyższe zyski połączone z najwyższym ryzykiem. Natomiast fundusze walutowe są funduszami o najmniejszym ryzyku, ale także o najmniejszych oczekiwanych zyskach. Fundusze inwestycyjne zarabiają na swoich klientach dzięki marżom. Istnieją dwa główne typy marż:

- Opłata dystrybucyjna – płacona jednokrotnie podczas zawierania umowy. Jest potrącana z wpłaconej kwoty.

- Opłata za zarządzanie – jest pobierana jako niewielki odsetek wpłaconych środków każdego dnia.

Przykład opłat

Opłaty przykładowego funduszu inwestycyjnego: PKO Obligacji – FIO.

| Kwota od | Kwota do | Waluta | Opłata dystrybucyjna |

| 0.00 | 4999.99 | PLN | 1.50 % |

| 5000.00 | 9999.99 | PLN | 1.45 % |

| 10000.00 | 25000.00 | PLN | 1.25 % |

| 25000.00 | 50000.00 | PLN | 1.00 % |

| 50000.00 | 100000.00 | PLN | 0.75 % |

| 100000.00 | 300000.00 | PLN | 0.25 % |

| 300000.00 | 1000000.00 | PLN | 0.15 % |

| 1000000.00 | – | PLN | 0.05 % |

Opłata za zarządzanie – 1,2% w skali roku.

Ciekawe zjawiska na rynku funduszy inwestycyjnych

Na rynku funduszy inwestycyjnych występują następujące ciekawe zjawiska:

- Każdy fundusz pobiera dwie opłaty: dystrybucyjną oraz za zarządzanie. Dlaczego fundusze nie zrezygnują np. z opłaty dystrybucyjnej, zwiększając opłatę za zarządzanie? Znacznie uprościłoby to system pobierania opłat.

- Koszty zarządzania i opłaty dystrybucyjne są duże dla funduszy akcji, mniejsze dla funduszy obligacji, a najmniejsze dla funduszy walutowych.

| Nazwa funduszu | Opłata za zarządzanie | Opłata dystrybucyjna |

| UniKorona Akcje | 2,0% | 5% |

| UniKorona Obligacje | 1,2% | 1% |

| UniKorona Pieniężny | 0,8% | 0% |

- Opłaty dystrybucyjne maleją wraz z zainwestowaną kwotą, natomiast opłata za zarządzanie jest stała.

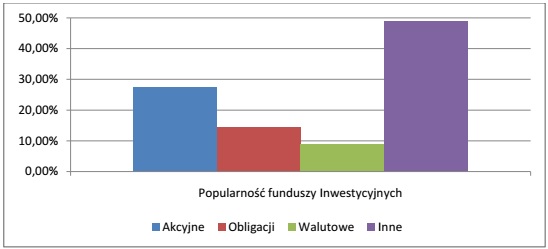

- Fundusze akcji są popularniejsze od funduszy obligacji, a te z kolei są popularniejsze od funduszy walutowych.

Teoria

Do wytłumaczenia przedstawionych zjawisk konieczna jest znajomość krzywych popytu i podaży oraz zasady dzielenia zysków pomiędzy kupującego i sprzedającego.

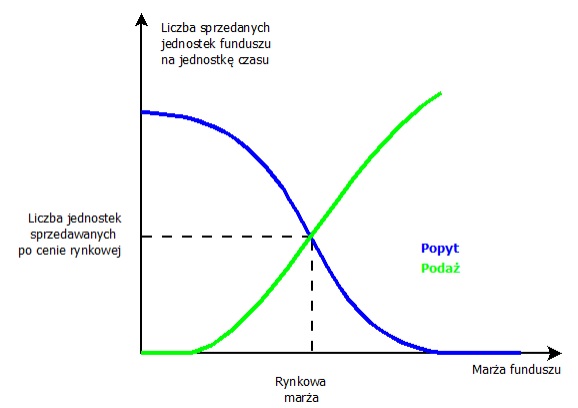

Krzywe popytu i podaży

Krzywe popytu i podaży prezentują liczbę kupowanych i sprzedawanych produktów na jednostkę czasu w zależności od ceny rynkowej. W przypadku funduszy inwestycyjnych nie istnieje cena inwestycji, natomiast podobne znaczenie mają opłaty wyrażone w procentach zainwestowanej sumy stosowane przez fundusze inwestycyjne.

Przecięcie się krzywych popytu i podaży wyznacza zarówno cenę rynkową (wysokość opłat), jak i ilość sprzedawanych jednostek funduszów na jednostkę czasu. Rysunek przedstawia graficznie krzywe popytu i podaży.

Zasada dzielenia zysków pomiędzy kupującego i sprzedającego

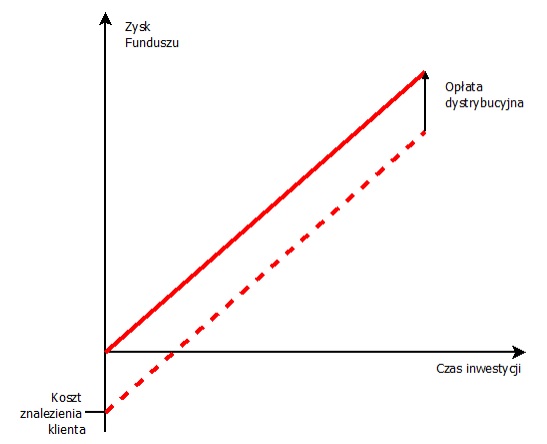

Z krzywych popytu i podaży wynika, że jeżeli z zakupem produktu związany jest dodatkowy koszt w postaci podatku lub — w przypadku funduszy inwestycyjnych — koszt znalezienia klienta, to dodatkowy zysk wynikający z usunięcia lub zmniejszenia tego kosztu dzieli się pomiędzy kupującego i sprzedającego.

Wyjaśnienie zjawisk

Skąd się wzięła opłata dystrybucyjna?

Klientów dla funduszy inwestycyjnych znajdują tzw. doradcy inwestycyjni, czyli firmy takie jak Expander lub Open Finance. Fundusz inwestycyjny rozlicza się z doradcą, płacąc mu za znalezienie nowego klienta. Gdyby nie opłata dystrybucyjna, to fundusz na początku nawiązania umowy miałby stratę, którą następnie odrabiałby wraz z czasem dzięki opłacie za zarządzanie.

Gdyby nie opłata dystrybucyjna, to fundusz inwestycyjny miałby straty na klientach, którzy szybko rezygnowaliby z inwestycji wycofując fundusze. Opłata dystrybucyjna po pierwsze równoważy koszty uzyskania klienta, a po drugie „odstrasza” klientów, którzy zamierzają inwestować na krótki okres, co dla funduszu jest niekorzystne. Natomiast dla klientów inwestujących na dłuższy okres opłata dystrybucyjna jest pomijalna w stosunku do oczekiwanych zysków.

Zastanówmy się, co by się stało, gdyby na rynku pojawiły się fundusze czerpiące zyski tylko z opłaty dystrybucyjnej lub tylko z opłat za zarządzanie. W pierwszym przypadku fundusz ten przyciągałby praktycznie wyłącznie osoby inwestujące długoterminowo. Po pierwszych zyskach w postaci pojedynczej opłaty za zarządzanie fundusz byłby zmuszony kontynuować inwestycję tak długo, jak pragnie tego klient, bez pobierania żadnych opłat. Ponieważ taki rodzaj inwestycji byłby dla klienta bardzo korzystny, dlatego prawdopodobnie korzystałby on z usługi bardzo długo narażając tym samym fundusz na duże koszty. W drugim przypadku fundusz inwestycyjny przyciągałby głównie klientów chcących inwestować krótkoterminowo (oferta funduszu byłaby na tle innych funduszy korzystniejsza dla tego rodzaju klientów), co zaowocowałoby wysokimi opłatami za znalezienie klienta dla doradców inwestycyjnych.

Klientów pragnących inwestować na krótki okres można traktować jako osoby kupujące „inny produkt”. Tzn. krzywe popytu i podaży mogą być rozpatrywane osobno dla inwestycji kilkudniowych, rocznych i kilkuletnich, a opłaty manipulacyjne powinny być dobrane w taki sposób, aby zakończenie inwestycji w dowolnym momencie czasu dawało funduszowi „rynkowy” zysk w postaci opłat. Połączenie opłaty dystrybucyjnej z opłatą za zarządzanie daje najlepszy efekt i stąd konieczne są obie opłaty.

Koszt uzyskania klienta tłumaczy także, dlaczego opłata dystrybucyjna maleje wraz z wpłaconą kwotą. Koszt zdobycia klienta jest w przybliżeniu stały (tłumaczenie klientowi, jak funkcjonują fundusze inwestycyjne, kosztuje tyle samo niezależnie od kwoty, jaką klient później wpłaci). Zgodnie z zasadą dzielenia zysku oszczędność wynikająca ze znikomego wpływu kosztów uzyskania klienta w relacji do inwestowanej sumy dzieli się pomiędzy fundusz inwestycyjny, klienta oraz doradcę finansowego (stąd opłata dystrybucyjna nie jest stała i niezależna od inwestowanej sumy, tylko maleje procentowo wraz ze wzrostem wpłacanej sumy).

Opłata za zarządzanie

Fundusze akcyjne mają najwyższą oczekiwaną stopę zwrotu z inwestycji. Wartość ta dla funduszy obligacyjnych jest mniejsza, natomiast dla funduszy walutowych – najmniejsza spośród rozważanych typów funduszy.

Przykład zysków różnych funduszy należących do tego samego towarzystwa inwestycyjnego:

| Nazwa funcuszu | Zysk w ciągu ostatniego roku |

| UniKorona Akcje | 31,23% |

| UniKorona Obligacje | 14,92% |

| UniKorona Pieniężny | 8,82% |

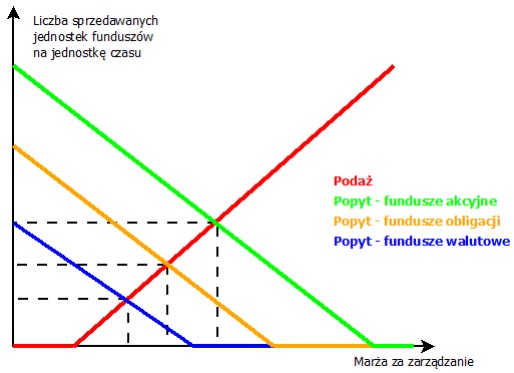

Opłata za zarządzanie zmniejsza efektywny zysk z inwestycji. W przypadku funduszy akcji, których oczekiwane zyski są bardzo duże, pomniejszenie ich o kilka punktów procentowych nie robi klientom dużej różnicy. Natomiast dla inwestora preferującego bezpieczne formy inwestycji, czyli np. fundusze walutowe, w których zysk po opodatkowaniu przekracza inflację zaledwie o około 3% w skali roku, każdy ułamek procenta za zarządzanie ma duże znaczenie. Tym samym inaczej kształtują się krzywe popytu na usługi różnych typów funduszy. Przy pewnej wartości marży w ogóle nie opłaca się kupować jednostek funduszu inwestycyjnego i popyt spada praktycznie do zera. Natomiast krzywa podaży jest mniej więcej stała dla każdego typu funduszu.

Rysunek pokazuje wykres popytu i podaży dla różnych typów funduszy inwestycyjnych. Przewiduje on także większą popularność funduszy akcyjnych od funduszy obligacyjnych, a tych od funduszy walutowych.

Nie zostało jeszcze wyjaśnione, dlaczego opłata za zarządzanie jest stała, podczas gdy opłata dystrybucyjna maleje wraz z ilością zainwestowanych pieniędzy. Klienci inwestujący większe kwoty są dla funduszy inwestycyjnych korzystniejsze, więc znając zasadę dzielenia zysków, można by się spodziewać, że opłata za zarządzanie będzie maleć wraz z ilością zainwestowanych pieniędzy. Tak się jednak nie dzieje. Wyjaśnienie jest bardzo proste wtedy, kiedy zauważymy, że całość opłat manipulacyjnych jest dla klienta sumą opłaty dystrybucyjnej i opłaty za zarządzanie. Klienci inwestujący duże kwoty oszczędzają tyle na opłacie dystrybucyjnej, że zmiana wartości opłaty za zarządzanie nie jest już konieczna. Zbliżenie się do rynkowego „złotego środka” jest realizowane tylko za pomocą opłaty dystrybucyjnej.