Artykuł opisuje koszty, jakie ponosi społeczeństwo w wyniku istnienia systemu redystrybucji społecznej (rent, emerytur, zasiłków dla bezrobotnych itp.). Jego głównym celem jest ukazanie ogromu strat dla społeczeństwa wynikających z kosztów administracyjnych oraz nieefektywnego zarządzania pobranymi przez państwo pieniędzmi.

Wstęp

Celem tej pracy jest przedstawienie systemu redystrybucji środków w Polsce przez państwo. Pod uwagę będą brane zarówno sposoby uzyskiwania pieniędzy przez państwo (podatki), jak i sposoby ich wydawania w postaci różnego rodzaju świadczeń, np. emerytur i zasiłku dla bezrobotnych. Szczególny nacisk położony będzie na realne koszty istnienia takiego systemu, tzn. na koszty własne urzędów pobierających podatek, koszty własne instytucji przekazujących pieniądze osobom pobierającym świadczenia oraz na efektywność przekazywania pieniędzy do właściwych osób (np. osoba pobierająca rentę może w rzeczywistości symulować chorobę, by uzyskać świadczenie). Głównym pytaniem, na które stara się odpowiedzieć ta praca, jest „jaka część pieniędzy jest marnotrawiona przez system redystrybucji środków”?

Wpływy do budżetu

VAT

Podatek od towarów i usług, potocznie bywa nazywany podatkiem VAT, z angielskiego Value Added Tax. Za twórcę podatku uważany jest francuski ekonomista Maurice Laure, który opracował jego założenia w 1957 r. Podatek ten został wprowadzony w Polsce ustawą z dnia 8 stycznia 1993 r. o podatku od towarów i usług oraz o podatku akcyzowym. Proces integracji z Unią Europejską wymagał uchwalenia nowej ustawy, co miało miejsce dnia 11 marca 2004 r. Zaliczany jest do grupy podatków pośrednich, co oznacza, że nie jest uiszczany w urzędzie przez podatnika, a płacony podczas nabywania towaru lub usługi w cenie nabytego dobra. Odpowiednia część, uregulowana przez prawo jest odprowadzana do budżetu państwa na każdym etapie produkcji i dystrybucji dobra, co można przedstawić w następujący sposób. Producent wydobywa jednostkę surowca i określa jej wartość na kwotę 100 zł. Dolicza do ustalonej ceny wartość podatku VAT np. 23%. Cena jednostki surowca na rynku wynosi 123 zł. Producent odprowadza 23 zł (wartość podatku) do budżetu państwa. Przetwórca przetwarza zakupiony surowiec i uzyskuje z niego produkt. Wycenia go na 200 zł. Dolicza do niego wartość podatku VAT, wspomniane już 23%. Cena, za którą sklep nabywa dobro, wynosi 246 zł. Producent dobra zobowiązany jest odprowadzić 46 zł w postaci podatku, jednak pomniejsza tę kwotę o odprowadzone już przez wytwórcę surowca 23 zł. Tak więc faktycznie odprowadza jedynie 23 zł. Sklep zakłada cenę dobra na kwotę 300. Dolicza do niego 23% podatku, tak więc nabywca ostateczny, konsument zapłaci za produkt 369 zł. Po sprzedaży odprowadza w postaci podatku jedynie kwotę 22 zł, gdyż większą część kwoty już odprowadzili wytwórca surowca i producent dobra. Ostatecznie podatek zostaje w całości zapłacony przez konsumenta. Pozostali, wcześniejsi płatnicy otrzymują zwrot podatku VAT. W polskim systemie podatkowym wyróżnia się następujące stawki podatku VAT. Podstawowa wynosząca 23%, obowiązuje od dnia 01 stycznia 2011 r. i zastąpiła dotychczasową stawkę wynoszącą 22%. Stawka zgodnie z obietnicą Rządu ma ona obowiązywać do dnia 31 grudnia 2013 roku (Kto w to wierzy?). Stawka 8% min. dla niektórych owoców, zwierząt żywych i produktów zwierzęcych, butów i innych dóbr w załączniku nr 3 do ustawy o podatku VAT. Stawka 5% obejmująca żywność nieprzetworzoną oraz książki i czasopisma specjalistyczne w wersji papierowej oraz inne wyliczone w załączniku nr 10

do ustawy o podatku VAT. Stawka 0%, stosowana jest w eksporcie, wewnątrzwspólnotowej dostawie towarów oraz w innych przypadkach wymienionych w załączniku nr 8 do już wspomnianej ustawy.

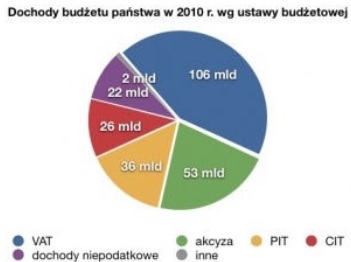

Podatek VAT stanowi największe źródło wpływów do budżetu państwa. W 2009 roku wynosiły 99 454 721 tys. zł, co stanowiło 36,3% ogółu wpływów.

Akcyza

Podatek Akcyzowy uregulowany jest ustawą o podatku akcyzowym z dnia 28 lutego 2009 r. Podatkiem objęte są surowce energetyczne, wyroby alkoholowe, wyroby tytoniowe oraz energia elektryczna. Wielkość podatku określana jest w kwocie na określoną jednostkę obciążonego podatkiem dobra. Podatek jest uiszczany jednokrotnie, a następnie wliczany jest do ceny zbycia i w ten sposób przenoszony na konsumenta.

Podatek akcyzowy stanowi drugie po podatku VAT źródło wpływów do budżetu państwa. W roku 2008 wpływy z jego tytułu wynosiły 53 926 887 tys. zł, co stanowiło 19,7% ogólnej kwoty budżetu.

Podatek dochodowy

Podatek dochodowy od osób fizycznych, zwany również z języka angielskiego PIT, od słów Personal Income Tax. Podatek po raz pierwszy wprowadzono w Anglii w roku 1909 – 1910. W Polsce podatek jest uregulowany ustawą o podatku dochodowym od osób fizycznych z dnia 26 lipca 1991 r. Zaliczany do grupy podatków bezpośrednich, płaconych przez osoby fizyczne bezpośrednio do

odpowiedniego urzędu. Osoba fizyczna definiowana jest przepisami Kodeksu Cywilnego. Podatek obejmuje wszystkie osoby fizyczne mające miejsce zamieszkania na terytorium Polski, niezależnie od miejsca osiągnięcia dochodu. W przypadku gdy osoba nie ma miejsca zamieszkania na terytorium Polski, stosuje się zasadę ograniczonego obowiązku podatkowego, co tworzy obowiązek podatkowy od dochodów osiągniętych w obrębie RP.

Podstawą wymiaru podatkowego jest osiągnięty w danym roku dochód, który stanowi różnicę pomiędzy sumą przychodów a kosztem ich osiągnięcia. Obecnie w systemie podatkowym funkcjonują dwie stawiki podatkowe 18% i 32%. Przejście do wyższej stawiki ma miejsce przy kwocie 85.528 zł. Kwota, która nie rodzi obowiązku podatkowego, ustalona jest obecnie na poziomie 3091 zł. Podatek ten stanowi trzecie po podatku VAT źródło wpływów do budżetu państwa. W roku 2009 wpływy z tego tytułu wyniosły 35 763 728 tys. zł, co stanowiło 13% ogółu wpływów.

CIT

Podatek dochodowy od osób prawnych, zwany CIT od angielskiego wyrażenia Corporate Income Tax. Jest podatkiem bezpośrednim pobierany od osób prawnych. Płatnikami podatku są osoby prawne, niezależnie od faktu, w jaki sposób osobowość tę nabyły oraz spółki kapitałowe w organizacji. W polskim systemie prawnym pierwotnie regulowana ustawą z dnia 31 stycznia 1989 r., zastąpiona ustawą o podatku dochodowym od osób prawnych z dnia 15 lutego 1992 r. Podatek obejmuje podmioty mające siedzibę lub zarząd na terytorium RP. Jeżeli żadne z tych kryteriów nie jest spełnione, osoba prawna płaci podatek od dochodu osiągniętego na terytorium Polski. Podstawowa stawka podatku wynosi 19%.

CIT jest czwartym źródłem dochodu budżetu państwa pod względem wielkości wpływów. W roku 2009 wpływy wynosiły 24 156 597 tys. zł, co stanowiło 9% ogólnej sumy wpływów.

| Rok | VAT | Akcyza | PIT | CIT | OGÓŁ |

| 2009 | 99 454 721 | 53 926 887 | 35 763 728 | 24 156 597 | 274 183 500 |

| 36,30% | 19,70% | 13,00% | 9,00% | ||

| 2008 | 101.782.739 | 50.490.116 | 38.658.537 | 27.159.663 | 253.547.261 |

| 40,00% | 20,00% | 15,00% | 11,00% | ||

| 2007 | 96.349.847 | 49.025.521 | 35.358.533 | 24.540.193 | 236.367.532 |

| 41,00% | 20,70% | 14,90% | 10,30% | ||

| 2006 | 84 439 484 | 42 078 023 | 28 125 288 | 19 337 483 | 197 639 812 |

| 42,70% | 21,20% | 14,20% | 9,70% | ||

| 2005 | 75 401 029 | 39 479 110 | 24.423.016 | 15.762.427 | 179 772 217 |

| 41,90% | 21,90% | 13,50% | 8,70% | ||

| 2004 | 62 263 184 | 37 964 023 | 21506230 | 13071712 | |

| 39,80% | 24,20% | 13,70% | 8,30% |

ZUS

Składka na ubezpieczenie społeczne, potocznie nazywana składką ZUS-owską od Zakładu Ubezpieczeń Społecznych. Wbrew nazwie nie jest to jednolite świadczenie a zestawienie czterech odrębnych składek. Emerytalnej w wysokości 19,52%, rentowej stanowiącej 6%, chorobowej 2,45%, oraz wypadkowej 1,67%. Opłaty te są uiszczane zarówno przez pracownika, jak i pracodawcę w następujących częściach. Pracownika finansuje 9,76% składki na fundusz emerytalny, 1,5% na fundusz rentowy, 2,45 na fundusz chorobowy. Pracownik nie wnosi opłat na fundusz wypadkowy, który to w całości pokrywany jest przez pracodawcę. Składki pracodawcy prezentują się następująco. 9,76% na fundusz emerytalny, 4,5% na fundusz rentowy. Pracodawca nie uiszcza składek na fundusz chorobowy pracownika, natomiast uiszcza pełną składkę na fundusz wypadkowy w wysokości od 0,67 do 3,6%. Wysokość maksymalna składek jest określona kwotą rocznego ograniczenia podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe. Na rok 2011 kwota ta wynosi 100 770 zł. Podstawą prawną jest ustawa z 13 października 1998 o systemie ubezpieczeń społecznych.

Koszty działania systemu redystrybucji

Efektywność poboru podatków i składek

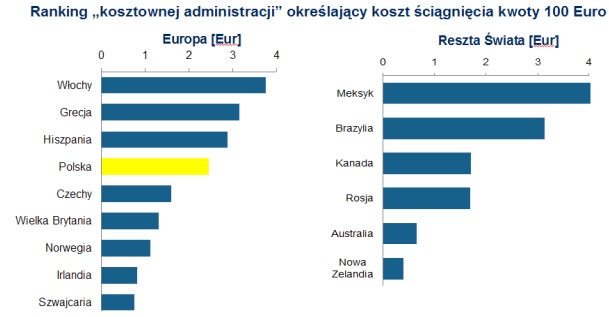

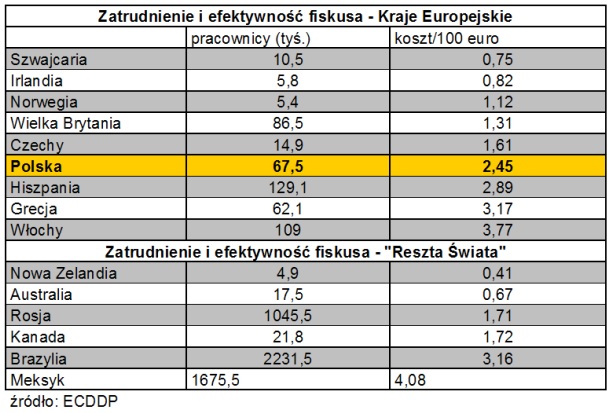

Według wyliczeń ekspertów Europejskiego Centrum Doradztwa i Dokumentacji Podatkowej, w Polsce (ranking za rok 2009 obejmujący wszystkie należności podatkowe) ściągnięcie każdorazowego 100 euro należności podatkowej „kosztuje” 2,45 euro – to znacznie więcej niż w takich krajach jak Szwajcaria, Irlandia, Wielka Brytania czy nawet Czechy. Koszty administracyjne poboru podatków, w naszym kraju, przewyższają kilkukrotnie koszty administracyjne najlepiej rozwiniętych europejskich państw.

W rankingu najmniej „kosztownej administracji” podatkowo/skarbowej w krajach Unii Europejskiej przewodzi Szwajcaria (koszt 0,75 euro na każde 100 euro) i Norwegia (0,75/100 euro). W wielkiej Brytanii i Czechach koszty te kształtują się na poziomie 1,31 euro 1,61 euro. W obecnej sytuacji geopolitycznej na świecie ciekawym jest fakt, iż bezpośrednio za nami w w/w rankingu są takie państwa jak Hiszpania (2,89/100 euro) czy Grecja! (3,17/100). Co ciekawe znacznie lepiej w tym zestawieniu plasują się kraje spoza Unii Europejskiej – w tym zestawieniu przoduje Nowa Zelandia, którą administracja podatkowa kosztuje tylko 0,41/100 euro, dalej USA i Australia (0,43 i 0,67/100 euro).

Niespodzianką może być tutaj Rosja – która z wynikiem 1,71/100 euro zajmuje także stosunkowo wysoką pozycję. Polska w światowym rankingu plasuje się w „okolicach” Brazylii i Meksyku (3,16 i 4,08/100 euro). Sytuacje Polski pogarsza dodatkowo fakt, iż w przeciągu ostatnich lat (okres 2004-2008 r.) w większości badanych krajów koszty poboru podatków znacznie spadły – w Polsce zaś

utrzymuje się nieznaczna tendencja wzrostowa (w 2004 r. koszt Polski wynosił 2,38/100 euro).

Dodatkowo do kosztów utrzymania samej administracji podatkowej/skarbowej należy także doliczyć wszelkie koszty i wydatki, które podatnicy podnoszą w związku z obowiązkiem rozliczeń podatkowych. Według badań przeprowadzonych przez OECD i Andreas School of Business (Barry University, Miami) w 2008 roku, dotyczących przedsiębiorstw – statystyczny polski

przedsiębiorca, „wydatkuje” 175 godzin w skali jednego roku, właśnie na dopełnienie wszystkich obowiązków podatkowych – biorąc pod uwagę przeciętny 8-godzinny dzień pracy, to czas równoznaczny z okresem 1 pełnego miesiąca pracy!

Także w tym rankingu Polska wypada stosunkowo słabo na tle innych Państw – prym wiedzie Szwajcaria, w której na zobowiązania podatkowe, przedsiębiorcy „wydają” 68 h/rok, dalej Irlandia (75 h), Norwegia (85 h), Niemcy i Wielka Brytania (105 h), Francja (128 h), Dania (135 h). Za nami w tym rankingu plasują się Chorwacja (196 h), Rosja (256 h), Węgry (304 h), USA (325 h), Czechy (360 h), Hiszpania (603 h), Włochy (726 h). Największym zaskoczeniem jest Białoruś, w której dopełnienie zobowiązań podatkowych zajmuje przedsiębiorcom niemal pół roku pracowniczego (1067 h)!

Aby nieco bliżej zobrazować skalę kosztów, jakie ponosimy w związku z działaniem aparatu administracji fiskalno/podatkowej, posłużę się kalkulacją dochodów budżetowych – według ustawy budżetowej państwa na rok 2010, dochody z tytułu należności podatkowych wyniosły 221 mld zł – z czego zgodnie z raportem ECDDP 2,45%, pochłaniają koszty administracyjne poboru podatków – co daje niemal 5,5 mld zł! (to równowartość kosztu budowy 250 km autostrad lub 4 stadionów narodowych).

Kolejnym negatywnym zjawiskiem dotykającym nasz kraj (wg Wskazań ekspertów z ECDDP) jest kwestia samej skuteczności egzekucji podatkowej. Otóż mimo tego, iż skala zobowiązań podatkowych i wpływy budżetowe z tego tytułu w Polsce stale rosną (od 128,8 mld w 2002 r., do 257,2 mld zł w roku 2008), to stopień/skala ściągalności zaległych podatków spadła niemal trzykrotnie. Dodatkowo sytuacje pogarsza fakt, iż w tym okresie zasoby kadrowe administracji skarbowej uległy zwiększeniu (67,5 tysięcy pracowników administracji skarbowej w roku 2008), co jednak nie miało bezpośredniego przełożenia na ich skuteczność. W zastraszającym tempie rośnie także liczba dłużników, u których skala zaległych zobowiązań podatkowych przekracza kwotę 1 mln zł (co wobec sytuacji mniejszej skuteczności pracy administracji skarbowej aż tak bardzo nie zaskakuje).

Porównując dane z roku 2002, w którym liczba osób posiadających tak wysokie zadłużenia skarbowe wynosiła 3110, z danymi z roku 2008, w którym liczba ta powiększyła się do 4337 osób, możemy wyliczyć skalę strat budżetu państwa, spowodowanych niską skutecznością egzekucji podatkowych. Szacuje się, iż straty spowodowane nieskutecznością egzekucji podatkowych zwiększyły się niemal dwukrotnie – z 15,11 mld złotych w roku 2002, do około 29 mld złotych w roku 2010.

Zastanawiający jest fakt, że skoro administracja kadrowa została powiększona, i wpływy z podatków rosną, to ich ściągalność powinna także wzrastać, lecz jest odwrotnie – czy czasem nie jest to przykład psychologicznego „próżniactwa społecznego” administracji skarbowej i efektu skali, w którym wzrastającym zobowiązaniom podatkowym odpowiada niższa skuteczność działań administracji (bo przecież, po co się nadmiernie starać skoro i tak wpływy podatkowe stale wzrastają?!). Dodatkowo sytuację pogarsza fakt, iż z administracji podatkowej od lat odchodzą dobrze wykwalifikowani pracownicy i specjaliści, którzy zasilają szeregi niezależnych doradców lub firm doradczych działających w sektorze podatkowym, a także brak motywacji pracowników do lepszej i bardziej skutecznej pracy (motywacji zarówno dotyczącej prestiżu wykonywanej pracy, jak i motywacji finansowych – zlikwidowanie premii za efektywność pracy).

Dygresja: W „zdrowym” i sprawnie funkcjonującym systemie podatkowym, absolutnie niedopuszczalną sytuacją jest taka, w której koszty poboru podatków czy opłat zbliżają się do dochodów z nich uzyskiwanych, czy wręcz je przewyższają. Natomiast w Polsce prócz „koronnych” składników opodatkowania, funkcjonuje także szereg pomniejszych „lokalnych” podatków czy opłat, które wydają się funkcjonować wedle tej reguły – choćby przytoczyć m.in. opłaty parkingowe, których koszt poboru dla sporej części miast w Polsce wynosi 80% wysokości uzyskiwanych, czy też

podatek od posiadania psów, którego koszty poboru w niektórych gminach wręcz przewyższają uzyskiwany dochód (składka 30 zł/rok).

Efektywność dystrybucji

Niestety przekazywanie pieniędzy wiąże się także z kosztami aparatu administracyjnego. Np. w przypadku Zakładu Ubezpieczeń Społecznych są to koszty weryfikacji, czy osoby starające się o świadczenia z tytułu niezdolność do pracy faktycznie spełniają warunki uzyskania takiego świadczenia.

Koszty własne

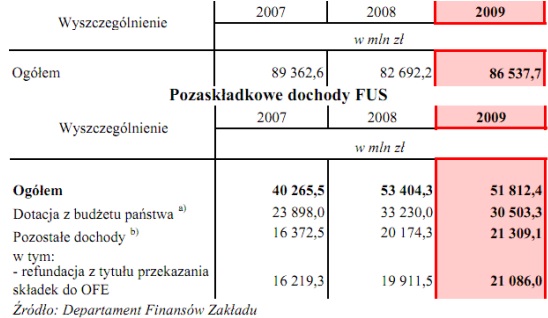

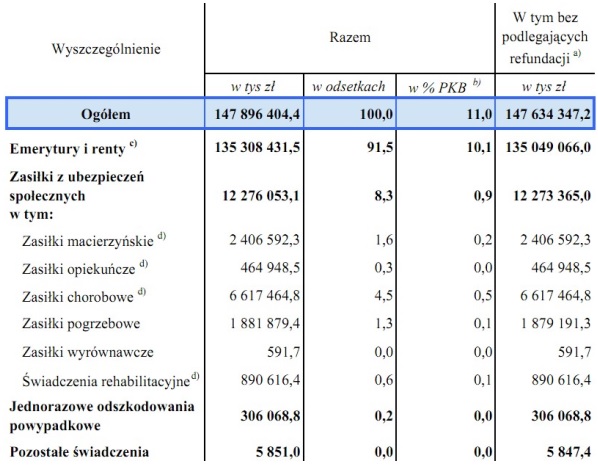

Koszty administracyjne dystrybucji pieniędzy najlepiej jest oszacować na przykładzie ZUS, który odpowiada za dystrybucję środków pochodzących z Funduszu Ubezpieczeń Społecznych. Zgodnie z informacją na stronie ZUS, struktura wydatków FUS na rok 2009 przedstawia się następująco:

| Wydatek | Kwota [mln zł] | W odsetkach |

| Ogółem | 135 649,8 | 100 |

| Świadczenia pieniężne | 132 180,8 | 97,6 |

| Odpis na działalność ZUS | 3 349,5 | 2,3 |

| Działalność prewencyjna | 117,6 | 0,1 |

| Inne wydatki bieżące | 1,9 | 0,0 |

Oznacza to, że ZUS „przejada” 2,3% pieniędzy, które do niego trafiają. Dla porównania często krytykowane OFE zarządzają środkami pieniężnymi pobierając za nie efektywnie 1,3-1,9% wartości środków rocznie. Należ pamiętać, że OFE prowadzą także działalność marketingową (w tym akwizytorzy), której nie prowadzi ZUS. W rzeczywistości obsługa rent jest znacznie kosztowniejsza od emerytur, brak jednak precyzyjnych danych umożliwiających ukazanie tego zjawiska.

Nieuprawnione pobieranie świadczeń

Koszty własne instytucji dystrybuujących świadczenia to jeden problem. Znacznie poważniejszym problemem jest ich dystrybucja do właściwych osób. Wiele osób próbuje zdobyć świadczenia nie mając do nich prawa. Zgodnie z szacunkami Dziennika Gazety Prawnej, na 100 osób będących na zwolnieniu lekarskim 9 symuluje. Zwolnienia z pracy wystawiane są za łapówką lub przez znajomego lekarza. Bardzo popularne stało się także symulowanie depresji, ponieważ jest to jedyna choroba, której nie da się bezpośrednio zweryfikować.

Nieprawdopodobnie duża jest także liczba rencistów w Polsce. Jeszcze w 1999 roku liczba ta sięgała 2,7 miliona osób. Należy pamiętać, że dzieci i osoby uczące się i emeryci nie są klasyfikowane jako niezdolne do pracy. Ogółem zaledwie połowa społeczeństwa, czyli szacunkowo 20 milionów osób, jest w wieku produkcyjnym. Oznacza to, że w 1999 roku odsetek osób pobierających renty z tytułu niezdolności do pracy sięgnął 13,5%. Jest to liczba, która jest absolutnie nierealistyczna i wydaje się oczywiste, że większość przyznanych rent była przyznana nieprawidłowo. Dość powiedzieć, że w wyniku reform wprowadzonych przede wszystkim przez rząd Jerzego Buzka w ciągu 10 lat udało się ograniczyć liczbę osób pobierających renty do 1,3 miliona, czyli o ponad połowę! Reforma ta wprowadziła m.in. kontrolę nad orzecznikami, a także zmieniła zasady przyznawania świadczeń. Przed jej wprowadzeniem informatyk, który stracił jeden palec, był traktowany jako osoba niezdolna do pracy. Zauważono także zjawisko częstszego przyznawania rent w obszarach o wysokim bezrobociu, w których to ludzie uciekali przed bezrobociem na renty.

Szacunki Unii Europejskiej nadal są alarmujące. Zgodnie z nimi tylko połowa rent w Polsce jest świadczona osobom, które faktycznie są niezdolne do pracy (dla krajów rozwiniętych odsetek ten wynosi około 30%). W praktyce oznacza to, że system rentowy w Polsce marnuje około połowy swoich środków przekazując je cwaniaczkom i oszustom, a nie osobom rzeczywiście potrzebujących tych pieniędzy. Podobne problemy występują z zasiłkiem dla bezrobotnych. Szacuje się, że 30-50% osób bezrobotnych to osoby udające bezrobocie, podczas gdy w rzeczywistości np. pracują na czarno. Na 1,9 miliona osób zarejestrowanych jako bezrobotni, tylko 380 tysięcy posiada prawo do zasiłku dla bezrobotnych (dane GUS na 2010). Niestety, w tej grupie odsetek osób udających bezrobotnych jest znacznie większy, ponieważ decydują się one na symulowanie bezrobocia wiedząc z góry, że będą otrzymywać zasiłek. Trudno jest oszacować odsetek osób, które pobierają

to świadczenie, w rzeczywistości nie mając do niego prawa, ale 50% nie wydaje się zbyt zawyżoną wartością. Niestety poza zasiłkiem bezrobotni mają także prawo do bezpłatnej opieki zdrowotnej i nie płaca podatków dochodowych, co w praktyce oznacza, że ilość pieniędzy traconych na osoby udające bezrobocie jest ogromna.

Podsumowanie

Funkcja redystrybucyjna państwa polega przede wszystkim na działaniach zmierzających do niwelowania zbyt dużych, nieakceptowanych społecznie różnic dochodowych i majątkowych oraz pomocy ludziom starym, upośledzonym i chorym, którzy nie są w stanie radzić sobie sami. Państwo przejmuje część dochodów i poprzez transfery pieniężne przekazuje je tym osobom, które mają niskie dochody.

Głównymi instrumentami realizacji tej funkcji są: system podatkowy, wydatki budżetowe, składki na ubezpieczenia społeczne oraz systemy różnego typu opłat i cen. Głównymi formami pomocy ze strony państwa są więc różnego typu świadczenia pieniężne (transfery), w tym:

- dofinansowywane przez państwo (emerytury i renty, zasiłki inwalidzkie i chorobowe, zasiłki dla bezrobotnych),

- w całości finansowane przed państwo (zasiłki dla osób o niskich dochodach, dodatki rodzinne, dodatki mieszkaniowe),

- świadczenia w naturze (powszechna służba zdrowia i oświata).

Negatywne zjawiska towarzyszące redystrybucji:

- wszystkie zjawiska trzeba finansować (poziom tych świadczeń będzie wysoki),

- sposób realizacji funkcji redystrybucyjnej prowadzi często do sprzeczności między tzw. sprawiedliwością społeczną a efektywnością ekonomiczną,

- źle skonstruowany oraz zbyt rozbudowany system ubezpieczeń i świadczeń socjalnych podcina system motywacji do pracy i wywołuje problemy z jego dalszym finansowaniem, same świadczenia niejednokrotnie nie trafiają do tych, którzy ich najbardziej potrzebują,

- sztywne płatności – pewna część budżetu jest przypisana na określone cele.

Te wszystkie świadczenia to olbrzymie wydatki dla budżetu państwa. Jednocześnie jednak, wszyscy zdajemy sobie sprawę z tego, że system ten nie jest doskonały i sposób realizacji funkcji redystrybucyjnej prowadzi często do sprzeczności między tzw. sprawiedliwością społeczną a efektywnością ekonomiczną. Jeżeli redukcja nierówności jest wartością etyczną, warto ponieść pewne koszty dla jej uzyskania.

Arthur Okun określił redystrybucyjny system podatków i transferów w USA jako cieknące wiadro. Tak on napisał o „eksperymencie cieknącego wiadra”. Gdybyśmy mniej cenili nierówność, zaaprobowalibyśmy zabranie z wiadra dolara od bardzo bogatych i przekazanie go bardzo biednym. Przypuśćmy, że wiadro redystrybucyjnego opodatkowania ma przeciek. Przypuśćmy, że jedynie część z każdego dolara, który jest zabrany bogatym, trafia do biednych. Wtedy redystrybucja w imię sprawiedliwości szkodzi innemu celowi ekonomicznemu: efektywności.

Materiały źródłowe

- http://www.mf.gov.pl/index.php?const=5&dzial=35&wysw=14&sub=sub1

- http://www.podatki.egospodarka.pl/60837,Stawki-VAT-2011

- http://www.mf.gov.pl/index.php?const=3&wysw=4&sgl=2&dzial=135

- http://en.wikipedia.org/wiki/Maurice_Laur%C3%A9

- http://zus.pl/default.asp?p=1&id=35

- http://www.mf.gov.pl/_files_/podatki/podatek_akcyzowy/akcyza_20090418.pdf

- http://www.mf.gov.pl/_files_/podatki/broszury_informacyjne/pitkrokpokroku_2011_www.pdf

- http://www.mf.gov.pl/index.php?const=3&dzial=134&wysw=14&sub=sub1

- http://pl.wikipedia.org/wiki/Podatek_dochodowy_od_os%C3%B3b_fizycznych

- http://pl.wikipedia.org/wiki/Podatek_dochodowy_od_os%C3%B3b_prawnych

- http://pl.wikipedia.org/wiki/VAT

- http://www.zus.pl/default.asp?p=1&id=1&idk=1009

- http://www.zlikwidujzus.com/index.php

- http://interia360.pl/artykul/zus-czyli-grabiez-obywateli-w-bialy-dzien,15652

- http://www.money.pl/emerytury/raporty/artykul/zus;przykrecil;srube;zniknela;polowa;rencistow,208,-1,648400.html

- http://www.insomnia.pl/Ile_tracimy_na_fa%C5%82szywych_bezrobotnych_i_tym_ca%C5%82ym_socjale-t641465.html

- http://www.newtrader.pl/funkcja-redystrybucyjna,678,ekonomia.html

- http://www.ekonomicznie24.info/funkcja-redystrybucyjna-i-stabilizacyjnapanstwa